По данным оперативной статистики Росстата, в октябре 2025 года в России произведено 24 961 прицеп и полуприцеп, что на 13% меньше, чем годом ранее, когда объёмы достигали 28 792 единиц. Снижение затронуло большинство категорий, но особенно отчётливо проявилось в сегменте тяжёлой техники.

Выпуск полуприцепов массой свыше 30 тонн снизился более чем вдвое — до 725 единиц против 1 950 в октябре 2024 года. Аналогичная динамика наблюдается в категории 20–30 тонн, где объёмы упали с 393 до 175 единиц.

В сегменте седельных тягачей, используемых для работы с полуприцепами, зафиксировано наиболее резкое снижение среди крупных групп: производство уменьшилось с 1 106 до 308 машин. Таким образом, рынок тягачей показал спад почти в 3,5 раза, что свидетельствует о сокращении спроса на обновление тягового парка у транспортных компаний.

Прицепы-фургоны продемонстрировали более умеренное снижение — 119 единиц против 158 годом ранее. Производство тракторных прицепов также уменьшилось: 432 против 632 машин.

Динамика по Итогам Десяти Месяцев

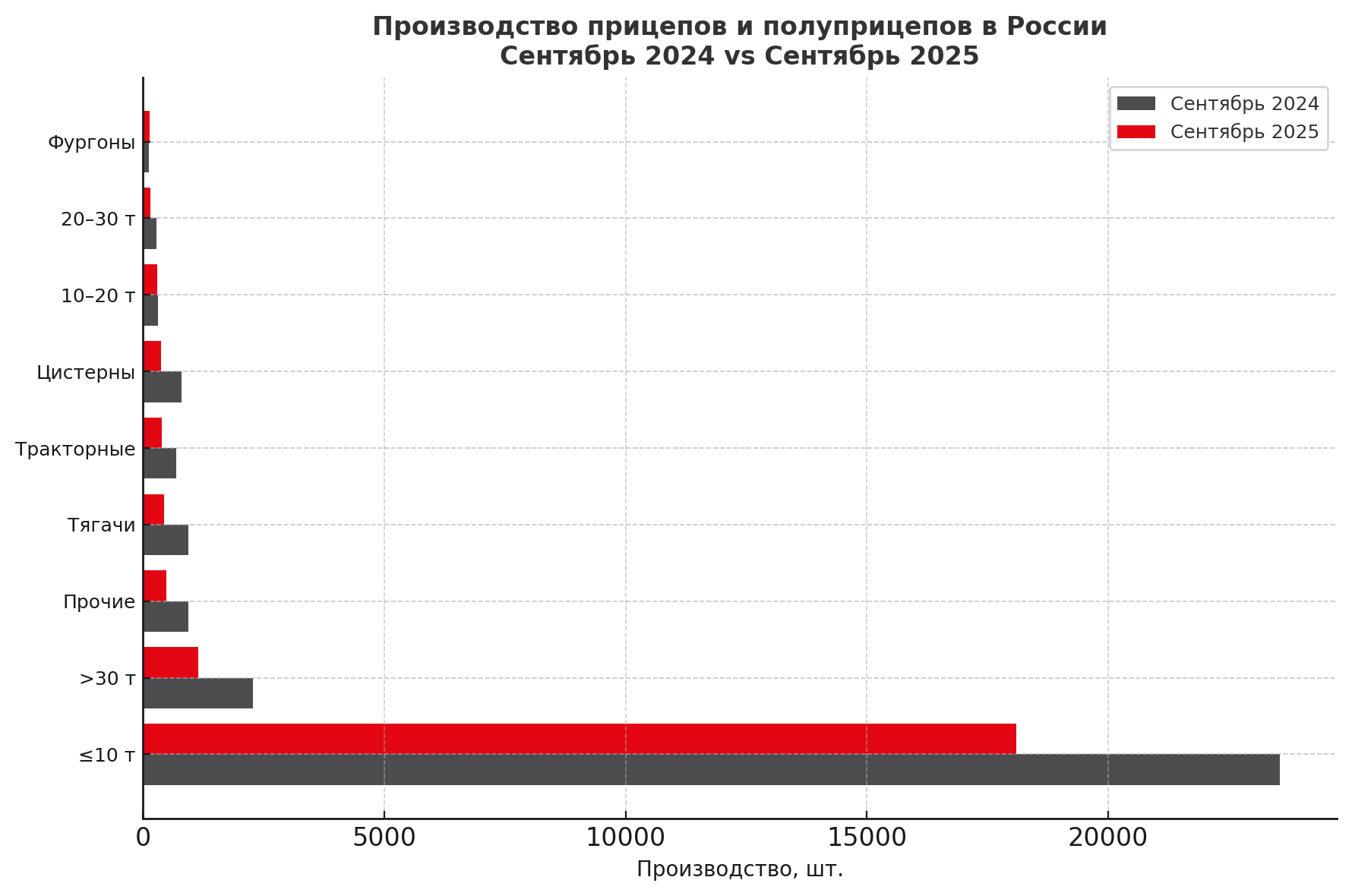

С начала 2025 года в России произведено 163 305 прицепов и полуприцепов, что соответствует снижению на 13% к аналогичному периоду прошлого года (187 544 единицы). При этом общий тренд достаточно неоднороден: массовый сегмент лёгких прицепов до 10 тонн удерживает рынок, тогда как средние и тяжёлые категории ощутимо просели.

Так, производство лёгких прицепов составило 137 238 единиц против 222 131 годом ранее. Несмотря на снижение в месячной динамике, именно эта категория остаётся ключевой для отрасли — в ней формируется свыше 80% совокупного выпуска.

Гораздо более глубокий спад наблюдается в классах от 10 до 30 тонн, где совокупные потери с начала года превышают 4,5 тыс. единиц. В категории прицепов свыше 30 тонн производство снизилось с 21 355 до 6 729 машин, что также указывает на резкое сокращение капиталоёмких закупок со стороны крупных перевозчиков.

Производство специализированных прицепов — цистерн и прочих модификаций — также находится ниже прошлогоднего уровня. Выпуск цистерн составил 2 978 единиц против 6 646 годом ранее, а прочих прицепов — 4 964 против 9 579.

Основные Тенденции и Оценка Рынка

Анализ данных показывает, что рынок прицепной техники продолжает корректироваться на фоне замедления грузовых перевозок, роста стоимости комплектующих и более осторожной инвестиционной политики операторов транспортной отрасли. Больше всего пострадали тяжёлые категории, требующие значительных капитальных вложений.

В то же время массовый сегмент лёгких прицепов остаётся относительно устойчивым, несмотря на снижение по сравнению с прошлым годом. Это связано с тем, что такая техника востребована в аграрном секторе, региональной логистике и у частных перевозчиков.

Ситуация может стабилизироваться в следующем году, если начнёт восстанавливаться спрос на грузовые перевозки и возобновятся программы обновления автопарков. Тем не менее показатели октября подтверждают: отрасль находится в фазе структурной адаптации и пока не демонстрирует признаков быстрого восстановления.

rosstat.gov.ru