По данным Росстата, в сентябре 2025 года в России произведено 21,5 тыс. прицепов и полуприцепов, что на 28% меньше, чем годом ранее (29,9 тыс.). При этом совокупный выпуск с начала года составил 249,7 тыс. единиц, снизившись лишь на 1% к аналогичному периоду 2024 года (252,2 тыс.). Таким образом, основное сокращение объёмов произошло в сентябре, тогда как общий результат с начала года остаётся относительно стабильным.

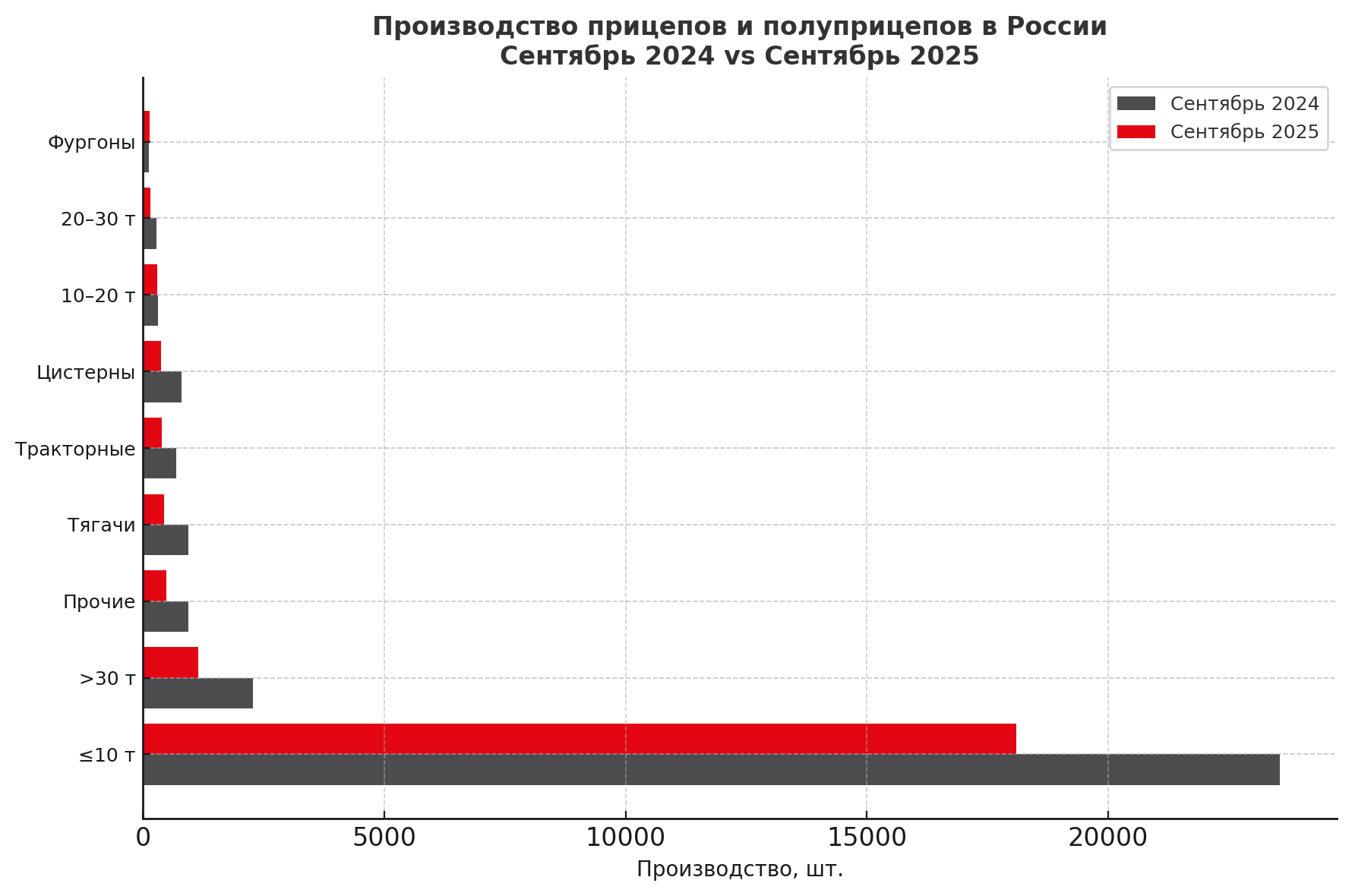

Наибольшее падение зафиксировано в категории тяжёлых прицепов. Производство полуприцепов массой свыше 30 тонн составило 1 142 единицы против 2 274 годом ранее (–49,8%). Аналогичная динамика наблюдается и в категории 20–30 тонн, где выпуск сократился с 279 до 151 машин.

Структура по категориям

В сегменте лёгких прицепов (до 10 тонн) выпущено 18 092 единицы против 23 566 в сентябре 2024 года. Несмотря на падение месячного показателя, с начала года наблюдается рост: 222,3 тыс. прицепов против 197,8 тыс. годом ранее (+12%). Это указывает на сохранение устойчивого спроса на массовые модели, востребованные в сельском хозяйстве и лёгких грузоперевозках.

В классе среднетоннажных прицепов (10–20 тонн) снижение умеренное — 286 единиц против 307 в прошлом году. В категории специализированных прицепов и полуприцепов-цистерн объём выпуска составил 370 против 801, а тракторных прицепов — 381 против 690, что отражает общее ослабление спроса на специализированную технику.

На рынке прицепов-фургонов отмечена небольшая положительная динамика: 131 единица против 122 годом ранее. Показатели по категории «прочие прицепы» остались низкими — 482 единицы против 933, что объясняется завершением нескольких крупных поставочных контрактов в 2024 году.

Общие тенденции и прогноз

Снижение объёмов производства прицепной техники связано с рядом факторов: ограничением поставок комплектующих, нестабильным спросом в сегменте тяжёлых перевозок и осторожной политикой закупок со стороны транспортных компаний. При этом высокий уровень выпуска лёгких моделей подтверждает устойчивость рынка в массовом сегменте, где спрос поддерживается частными и корпоративными перевозчиками.

Осенний спад носит временный характер. Отрасль сохраняет потенциал восстановления в заключительном квартале года за счёт государственных программ обновления автопарков и роста внутрирегиональных перевозок.

Итоговые данные показывают: прицепостроение в России адаптируется к новым рыночным условиям, удерживая объёмы на уровне прошлого года, несмотря на локальные колебания спроса в тяжёлых категориях.

rosstat.gov.ru