По оперативным данным Росстата, в декабре 2025 года в России произведено 10 028 прицепов и полуприцепов, тогда как в декабре 2024 года выпуск составлял 18 308 единиц. Таким образом, снижение по месяцу достигло примерно 45%, что отражает заметное замедление в секторе прицепной техники в конце года.

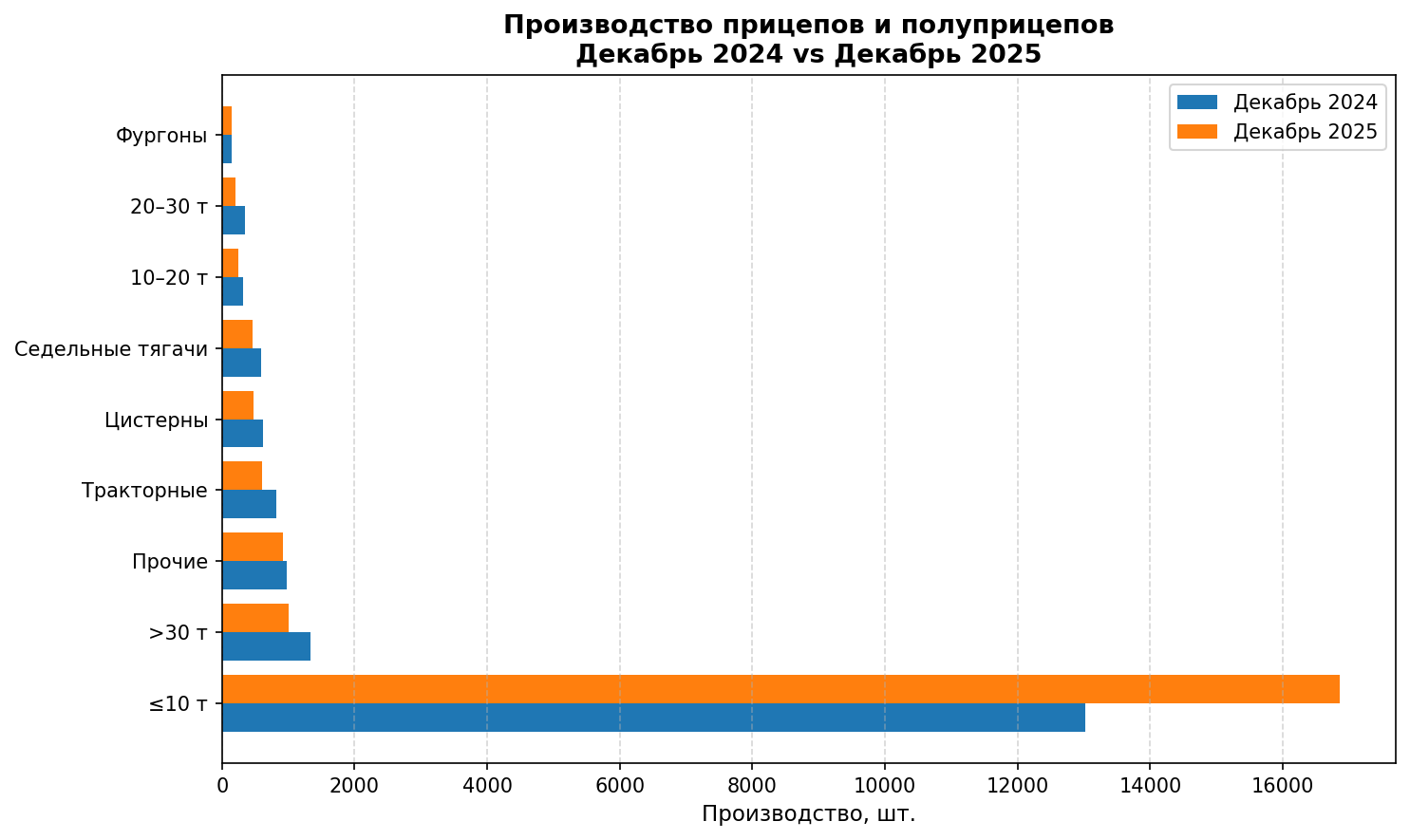

Наибольший объём в декабре 2025 года обеспечил сегмент прицепов и полуприцепов массой до 10 тонн — 16 859 единиц против 13 014 годом ранее. Несмотря на рост по месяцу в этой категории, годовая динамика остаётся отрицательной.

В сегменте тяжёлых прицепов свыше 30 тонн произведено 1 002 единицы против 1 327 в декабре 2024 года. Сегмент 20–30 тонн сократился с 341 до 206 машин, а категория 10–20 тонн — с 321 до 241 единицы.

Производство седельных тягачей для полуприцепов в декабре составило 464 единицы против 585 годом ранее. В категории прицепов-цистерн выпуск снизился до 476 против 623, тракторных прицепов — до 597 против 818, а в сегменте прочих прицепов — до 926 против 977.

Итоги 2025 года

По итогам января–декабря 2025 года в России произведено 183 629 прицепов и полуприцепов, тогда как за 2024 год показатель составлял 225 726 единиц. Снижение достигло около 19%.

Основной вклад в отрицательную динамику внесли ключевые рыночные сегменты. В категории до 10 тонн за год произведено 240 989 единиц против 254 344 годом ранее. В сегменте свыше 30 тонн выпуск сократился с 24 647 до 10 921 единицы, что стало одним из наиболее заметных спадов среди тяжёлых категорий.

Производство седельных тягачей также существенно снизилось: 3 675 единиц против 9 545 в 2024 году, что указывает на сокращение спроса на магистральную и тяжёлую технику.

Структура рынка и тенденции

Декабрьская статистика подтверждает сохраняющееся давление на рынок прицепной техники. Несмотря на локальный рост в сегменте до 10 тонн по итогам месяца, годовые показатели демонстрируют общее сокращение объёмов.

Сильнее всего снизились тяжёлые категории и сопутствующие сегменты, формирующие основу промышленной и магистральной логистики. Это может быть связано с пересмотром инвестиционных программ транспортных компаний, снижением активности в строительстве и корректировкой грузопотоков.

Таким образом, 2025 год завершился заметным спадом производства прицепов и полуприцепов по сравнению с 2024 годом. При сохранении ключевой роли массовых сегментов до 10 тонн именно тяжёлая техника и седельные тягачи обеспечили наибольший отрицательный вклад в общую динамику рынка.

rosstat.gov.ru